| RB | Pojam | Fiskalizacija u krajnjoj potrošnji – B2C | eRačun i fiskalizacija eRačuna – B2B I B2G |

|---|---|---|---|

| 1. | Fiskalizacija | Fiskalizacija predstavlja automatiziranu programsku dostavu podataka iz računa/eRačuna Poreznoj upravi u realnom vremenu. | Fiskalizacija predstavlja automatiziranu programsku dostavu podataka iz računa/eRačuna Poreznoj upravi u realnom vremenu. |

| 2. | Pojam B2C B2B B2G | B2C – izdavanje računa prema građanima odnosno krajnjim potrošačima neovisno o načinu plaćanja (novčanice, kartice, transakcijski račun i ostalo). | B2B i B2G – izdavanje eRačuna između poreznih obveznika (B2B) i poreznih obveznika i javnih tijela (B2G) |

| 3. | Model fiskalizacije |  |  |

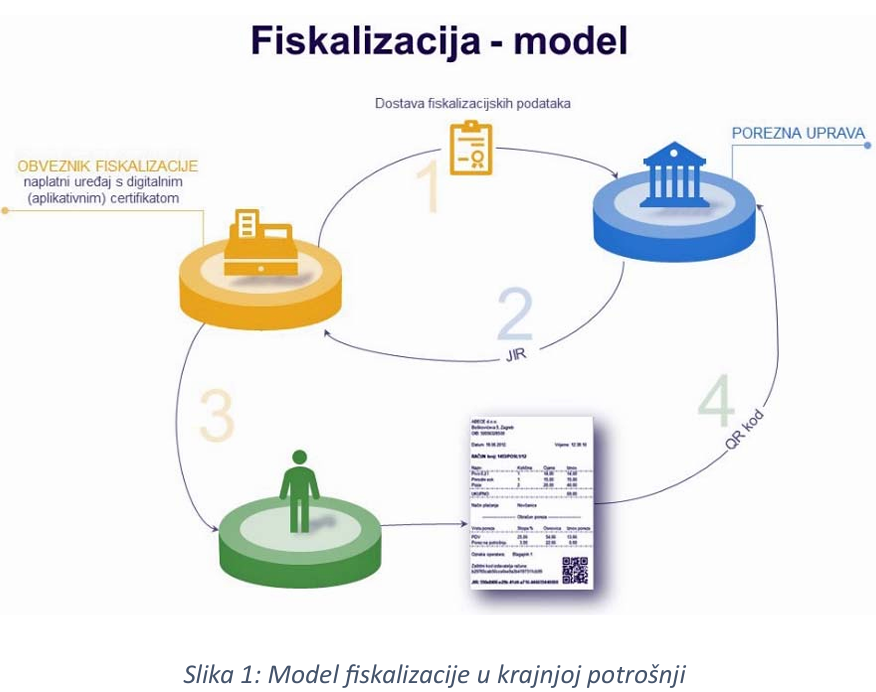

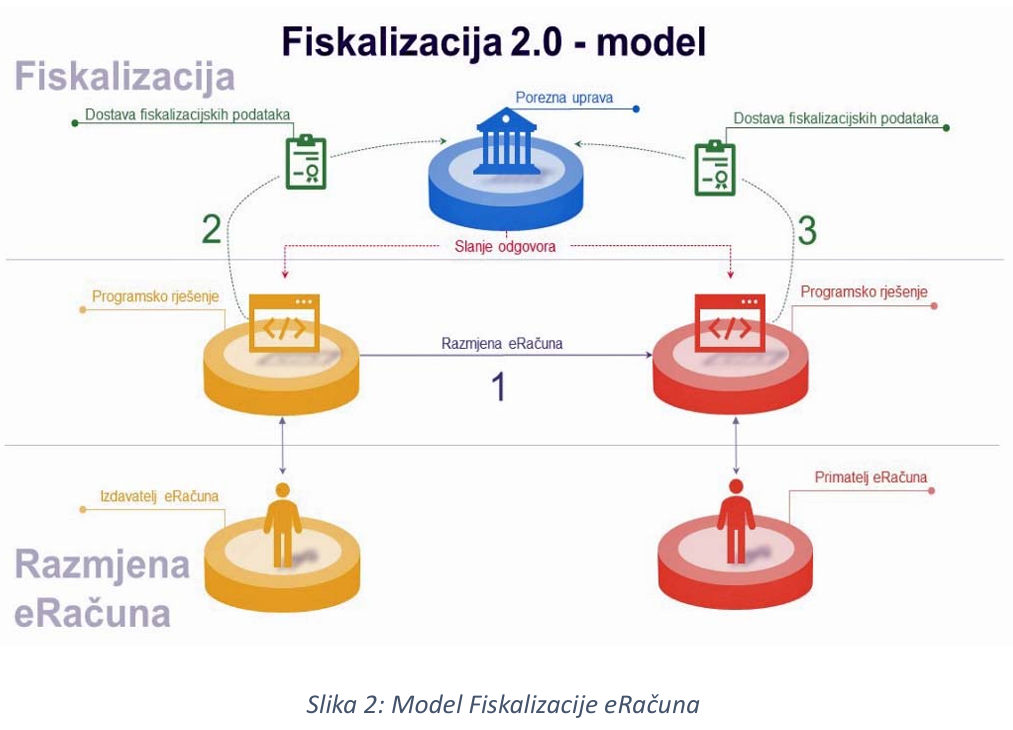

| 4. | Opis modela | 1. U trenutku izdavanja računa, automatizirano programsko rješenje naplatnog uređaja (blagajne) izdvaja set podataka iz računa i šalje fiskalizacijsku poruku Poreznoj upravi 2. Porezna uprava određuje JIR i vraća na naplatni uređaj 3. Naplatni uređaj nastavlja s izdavanjem računa koji sadrži JIR 4. Građanin može provjeriti je li račun prijavljen Poreznoj upravi | 1. Izdavatelj izdaje eRačun primatelju korištenjem programskog rješenja 2. Automatizirano programsko rješenje izdavatelja izdvaja set podatka iz eRačuna i šalje fiskalizacijsku poruku Poreznoj upravi 3. Automatizirano programsko rješenje primatelja izdvaja set podatka iz eRačuna i šalje fiskalizacijsku poruku Poreznoj upravi 4. Fiskalizaciju provode i izdavatelj i primatelj eRačuna čime je omogućena unakrsna provjera podataka. |

| 5. | Račun/eRačun | Računom se smatra račun izdan u krajnjoj potrošnji | eRačun je račun izdan, poslan i zaprimljen u strukturiranom elektroničkom obliku koji omogućuje automatsku i elektroničku obradu. eRačunom se ne smatra pdf poslan na mail. |

| 6. | Obveznik fiskalizacije | 1. obveznik poreza na dohodak od samostalne djelatnosti 2. obveznik poreza na dobit | Izdavatelj i primatelj eRačuna i to: 1. porezni obveznik (upisan u registar PDV-a, obveznik poreza na dohodak od samostalne djelatnosti i obveznik poreza na dobit) sa sjedištem, prebivalištem ili uobičajenim boravištem u Hrvatskoj 2. tijela državne uprave, JLP(R)S te proračunski i izvanproračunski korisnici državnog proračuna i JLP(R)S upisani u Registar proračunskih i izvanproračunskih korisnika |

| 7. | Predmet fiskalizacije | 1. podaci s računa izdanog u krajnjoj potrošnji 2. podaci o prodaji iz samoposlužnog uređaja 3. podaci o ostvarenoj napojnici | eRačun i dokumenti koji predstavljaju eRačun – račun za predujam, storno računa, odobrenje i slično isključivo za tuzemne transakcije Fiskalizacijom nisu obuhvaćeni obračuni PDV-a primjerice obračun PDV-a na manjkove |

| 8. | Obveza donošenja internog akta obveznika fiskalizacije * | DA Osim za djelatnosti izuzete od fiskalizacije – red. br. 15. | DA – za obveznike pod točkom 1. red. br. 6. NE – za obveznike pod točkom 2. red. br. 6. |

| 9. | Prijava poslovnih prostora | DA Poreznoj upravi NE za djelatnosti izuzete od fiskalizacije | NE |

| 10. | Primjena pravila o slijednosti broja računa | DA Osim za djelatnosti izuzete od fiskalizacije – red. br. 15. | DA – za obveznike pod točkom 1. red. br. 6. NE – za obveznike pod točkom 2. red. br. 6. |

| 11. |  | DA Obveza isticanja u poslovnom prostoru | NE |

| 12. | Posjedovanje knjige uvezenih računa | DA Radi spremnosti izdavanja računa u slučaju kvara naplatnog uređaja | NE |

| 13. | Set podataka u fiskalizacijskoj poruci | 1. datum i vrijeme, 2. broj računa, 3. oznaka je li obveznik fiskalizacije računa u sustavu PDV-a, 4. iznos računa razvrstan po poreznoj stopi 5. način plaćanja, 6. OIB operatera i 7. Zaštitni kod izdavatelja (ZKI) | 1. datum izdavanja računa, broj računa i datum dospijeća plaćanja 2. izdavatelj i primatelj računa 3. količina, vrsta isporučenih dobara i/ili obavljenih usluga, uključujući KPD, osim u slučaju računa za predujam te jedinična cijena bez PDV-a 4. datum isporuke dobara ili obavljenih usluga ili datum primitka predujma 5. porezna osnovica za svaku poreznu stopu ili izuzeće, 6. stopa PDV-a i iznos PDV-a koji treba platiti, osim ako se primjenjuje poseban postupak 7. broj i datum prvobitnog računa, u slučaju promjena i 8. broj bankovnog ili virtualnog računa izdavatelja eRačuna |

| 14. | Vidljivost fiskalizacije na računu | JIR – ovjera Porezne uprave i QR kod | NEMA eRačun izdaje se odvojeno od postupka fiskalizacije Izdavatelj i primatelj eRačuna od Porezne uprave zaprimaju potvrdu slanja podataka u fiskalizacijskoj poruci |

| 15. | Izuzeća od fiskalizacije | U B2C segmentu primjenjuje se izdavanje računa uz izuzeće od provedbe postupka fiskalizacije za specifične djelatnosti u kojima se izdavanje računa prati kroz određene mjerljive veličine. Ovo izuzeće ne primjenjuje se u B2B segmentu. | Ne primjenjuje se na stjecanje i isporuku u drugu DČ, uvoz i izvoz. |

| 16. | Preduvjeti provedbe fiskalizacije | – naplatni uređaj čije programsko rješenje omogućava automatiziranu provedbu postupka fiskalizacije – uporaba digitalnog (aplikativnog) certifikata (omogućen nastavak korištenja postojećih certifikata) – zadovoljavajuća Internet veza za pravovremenu fiskalizaciju podataka iz računa u tijeku izdavanja računa | – programsko rješenje za izdavanje i primanje eRačuna, koje omogućava automatiziranu provedbu postupka fiskalizacije – obveznik fiskalizacije potvrđuje Poreznoj upravi adresu za zaprimanje eRačuna putem FiskAplikacije (u ePoreznoj) – radi objave adrese u Adresaru Porezne uprave – obveznik fiskalizacije potvrđuje ovlaštenja za osobu koja dostavlja fiskalizacijsku poruku uz korištenje digitalnih certifikata – obveznik fiskalizacije prije početka izdavanja eRačuna povezuje „listu“ svojih proizvoda s klasifikacijom KPD – porezni obveznici koji nisu u sustavu PDV-a mogu se odlučiti za korištenje besplatne aplikacije Porezne uprave MIKROeRAČUN |

| 17. | Primjena eIzvještanog sustava | NE | Obveznici fiskalizacije u određenim slučajevima u obvezi su provoditi postupak eIzvještavanja i to: – izdavatelj eRačuna za račune za koje se ne može izdati eRačun radi nedostupnosti adrese primatelja te podatke o naplati – primatelj eRačuna podatak o odbijanju eRačuna – eIzvještavanje obveznik fiskalizacije može provoditi putem fiskalizacijske poruke ili u FiskAplikaciji. |

| 18. | Mogućnost uvida obveznika fiskalizacije u Poreznoj upravi | Putem FiskAplikacije (u ePoreznoj) omogućit će se uvid u sve podatke iz fiskaliziranih računa | Putem FiskAplikacije (u ePoreznoj) – pregled podataka iz fiskalizacije eRačuna, – uvid u informativnu prijavu PDV-a za određeno razdoblje oporezivanja i – uvid u statuse računa (zaprimljen/naplaćen/odbijen) |

| 19. | Posebitosti | Mogućnost primjene fiskalizacije po pravilu fiskalizacije B2C za račune koji se naplaćuju sredstvima novčanice i kartice uz prijavu OIB-a primatelja računa u xml shemi. U ovom slučaju primjene fiskalizacije po pravilu B2C ne može se izdati i fiskalizirati eRačun. | |

| 20. | Primjena EU norme | NE | EU norma 16931-1:2017 i Tehnička specifikacija osnovne uporabe eRačuna s proširenjima – izdaje Ministarstvo financija, Porezna uprava |

| 21. | Početak primjene | Do 31. kolovoza 2025. – primjena važećeg Zakona o fiskalizaciji u prometu gotovinom Od 1. rujna 2025. – primjena Zakona o fiskalizaciji Od 1. siječnja 2026. – provedba fiskalizacije u krajnjoj potrošnji za sve račune neovisno od načina plaćanja | Od 1. rujna 2025. – početak provedbe pripremnih radnji za fiskalizaciju eRačuna i testiranje pristupnih točka Od 1. siječnja 2026. – uvodi se obveza izdavanja i zaprimanja eRačuna za porezne obveznike u sustavu PDV-a uz obvezu zaprimanja eRačuna za trgovačka društva, obrtnike, slobodna zanimanja, tijela državne uprave, JLP(R)S i izvanproračunske korisnike državnog proračuna i JLP(R)S upisani u Registar proračunskih i izvanproračunskih korisnika koji nisu u sustavu PDV-a Od 1. siječnja 2027. – uvodi se obveza izdavanja eRačuna za trgovačka društva, obrtnike, slobodna zanimanja, tijela državne uprave, JLP(R)S te proračunske i izvanproračunske korisnike državnog proračuna i JLP(R)S koji su upisani u Registar proračunskih i izvanproračunskih korisnika koji nisu u sustavu PDV-a |

* Interni akt je odluka obveznika fiskalizacije kojom određuje pravila slijednost numeričkih brojeva računa, popisuje poslovne prostore, dodjeljuje oznake poslovnim

prostorima i naplatnim uređajima te određuje visinu blagajničkog maksimuma.